Excesso de Exação do Auditor Fiscal

Sidnei Lostado, advogado

Você recebeu uma autuação do auditor fiscal que parece cobrar além do permitido por lei? Essa situação é comum entre importadores, exportadores e operadores logísticos que enfrentam fiscalizações complexas no comércio exterior.

Muitas vezes, a pressão de uma carga retida ou de uma multa vultosa impede que o empresário enxergue a ilegalidade da cobrança. O excesso de exação do auditor fiscal é um crime previsto no Código Penal exatamente para proteger você contra esses abusos. Se você está inseguro sobre o que está ocorrendo em sua fiscalização, o caminho mais seguro é uma orientação técnica imediata: clique no whatsapp para conversar diretamente com os advogados Sidnei Lostado e . Sua sitaução será analisada com orientação para os próximos passos para proteger seu direito.

O excesso de exação do auditor fiscal é um crime previsto no Código Penal que protege o cidadão contra cobranças indevidas. Neste artigo, você aprenderá como esse crime se configura e como se defender ao enfrentar uma autuação abusiva. Além disso, analisaremos um caso real que demonstra como a jurisprudência protege o administrado.

O que é o crime de excesso de exação auditor fiscal?

O excesso de exação do auditor fiscal está descrito no artigo 316, parágrafo 1º, do Código Penal Brasileiro. Em resumo, trata-se da conduta praticada pelo funcionário público que exige tributo ou contribuição social sabidamente irregular.

A palavra exação vem do latim exactio e significa a cobrança ou imposição de algo, frequentemente de forma abusiva. Entretanto, o crime não se configura apenas pelo ato de cobrar. O elemento fundamental é que o auditor fiscal tenha conhecimento — ou deveria ter — de que aquela cobrança violava as normas legais.

Os 3 elementos fundamentais do excesso de exação auditor fiscal

Para que o excesso de exação do auditor fiscal seja tipificado, três elementos precisam estar presentes de forma simultânea. Sem essa tríade, a conduta é considerada apenas um erro administrativo, sem repercussão penal.

Sujeito Ativo: O agente deve ser necessariamente um servidor público (auditor-fiscal, analista ou fiscal de órgãos como MAPA e ANVISA).

Conduta de Exigir: Deve haver a exigência formal de tributo e multas.

Consciência da Irregularidade: A exigência deve ser feita sobre algo que o agente sabe (ou deveria saber) ser indevido. Esta é a prova mais difícil e utilizada para afastar o crime praticado pelo Auditor-Fiscal.

O Supremo Tribunal Federal consolidou que qualquer auditor fiscal que cobre valores de impostos e multas acima dos tetos permitidos pode incorrer neste crime. Essa proteção é essencial para garantir a segurança jurídica nas fiscalizações administrativas.

Arbitramento de preço na importação: quando o auditor fiscal cruza a linha?

O aumento do preço declarado na importação gera, inevitavelmente, o aumento de impostos e a aplicação de multas pesadas. Sempre que houver dúvida sobre o valor, o auditor fiscal deve seguir ritos específicos.

O papel do Acordo de Valoração Aduaneira (AVA/GATT)

Legalmente, o fiscal deve aplicar os métodos de valoração dispostos no AVA/GATT. No entanto, quando o auditor fiscal arbitra um preço muito acima do mercado internacional sem fundamentação, ele pode estar cruzando a linha da legalidade. Se a cobrança é feita com dolo, configurando o excesso de exação do auditor fiscal, o importador possui ferramentas jurídicas para anular o ato.

Análise de caso: Por que a prova material salvou o auditor fiscal?

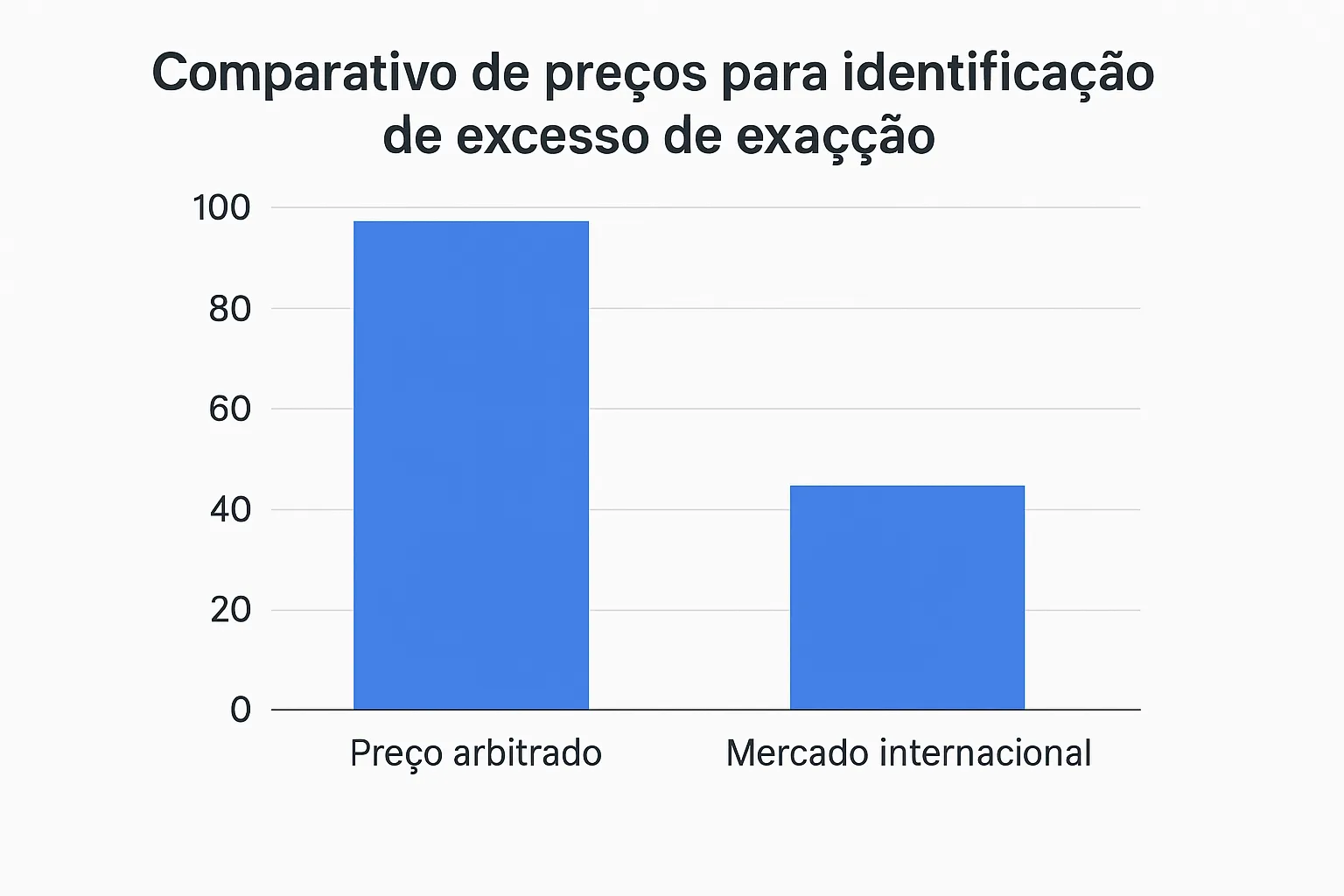

Em um caso real, um importador acusou um auditor fiscal de exigir impostos baseados em um arbitramento muito superior ao preço médio de sites como Alibaba, Mercado Livre ou Amazon. A acusação de excesso de exação do auditor fiscal parecia robusta e contava com testemunhas.

Apesar disso, o tribunal manteve a absolvição do servidor. O motivo? A ausência dos livros contábeis obrigatórios nos autos do processo. Sem a prova material dos registros originais, a defesa argumentou que era impossível demonstrar com certeza a intenção dolosa do acusado. No Direito Penal, aplica-se o princípio In Dubio Pro Reo: na dúvida, beneficia-se o réu.

Como se defender contra cobranças indevidas da Receita Federal

Como se defender contra cobranças indevidas da Receita Federal

Como se defender contra cobranças indevidas da Receita Federal

Como se defender contra cobranças indevidas da Receita FederalEstá enfrentando uma autuação do auditor fiscal ou cobranças abusivas? A maioria das empresas tenta resolver o problema sem estratégia e acaba aceitando prejuízos. A diferença entre uma multa confirmada e uma vitória jurídica está no conhecimento técnico.

Se você recebeu uma intimação ou sofre cobranças indevidas, o primeiro passo é documentar tudo sistematicamente. Guarde notificações, comprovantes e todas as comunicações com a Receita Federal.

Além disso, é fundamental buscar orientação especializada. Os advogados Sidnei Lostado e Deborah Calomino possuem mais de três décadas de experiência defendendo empresários contra autuações abusivas. Uma análise técnica inicial pode mudar completamente o rumo do seu caso.

FAQ: Dúvidas frequentes sobre excesso de exação do auditor fiscal

1. Qual a diferença entre excesso de exação e cobrança indevida?

O excesso de exação do auditor fiscal é um crime específico. Ele exige que o servidor público tenha consciência de que a cobrança é ilegal. Uma cobrança privada indevida gera apenas reparação civil, enquanto o excesso de exação pode levar à prisão do servidor.

2. Paguei um imposto indevido, posso recuperar o valor?

Sim. Você tem direito à restituição integral. Isso pode ser feito via administrativa ou judicial. Guarde todos os recibos e procure um advogado especializado para identificar o caminho mais rápido.

3. Quais as penas para o auditor fiscal que comete este crime?

A pena prevista no artigo 316 do Código Penal é de detenção de três meses a três anos, além de sanções administrativas, como a perda do cargo público.

Conclusão

Conhecer o conceito de excesso de exação do auditor fiscal é uma ferramenta de governança para qualquer importador. A jurisprudência exige provas sólidas, por isso a documentação contábil é sua maior aliada. Se você suspeita de abusos em uma fiscalização, não tente resolver sozinho.

Para análises técnicas sobre direito aduaneiro e defesa contra autuações, inscreva-se em nossa newsletter e mantenha sua operação segura.