Em uma revisão aduaneira rotineira, um importador industrial entregou todos os documentos exigidos alguns com atraso, é verdade, e por um motivo simples: falha interna de comunicação.

Mas tudo foi corrigido, entregue e analisado. A investigação continuou normalmente. A fiscalização concluiu seu trabalho. Nada foi impedido, dificultado ou embaraçado.

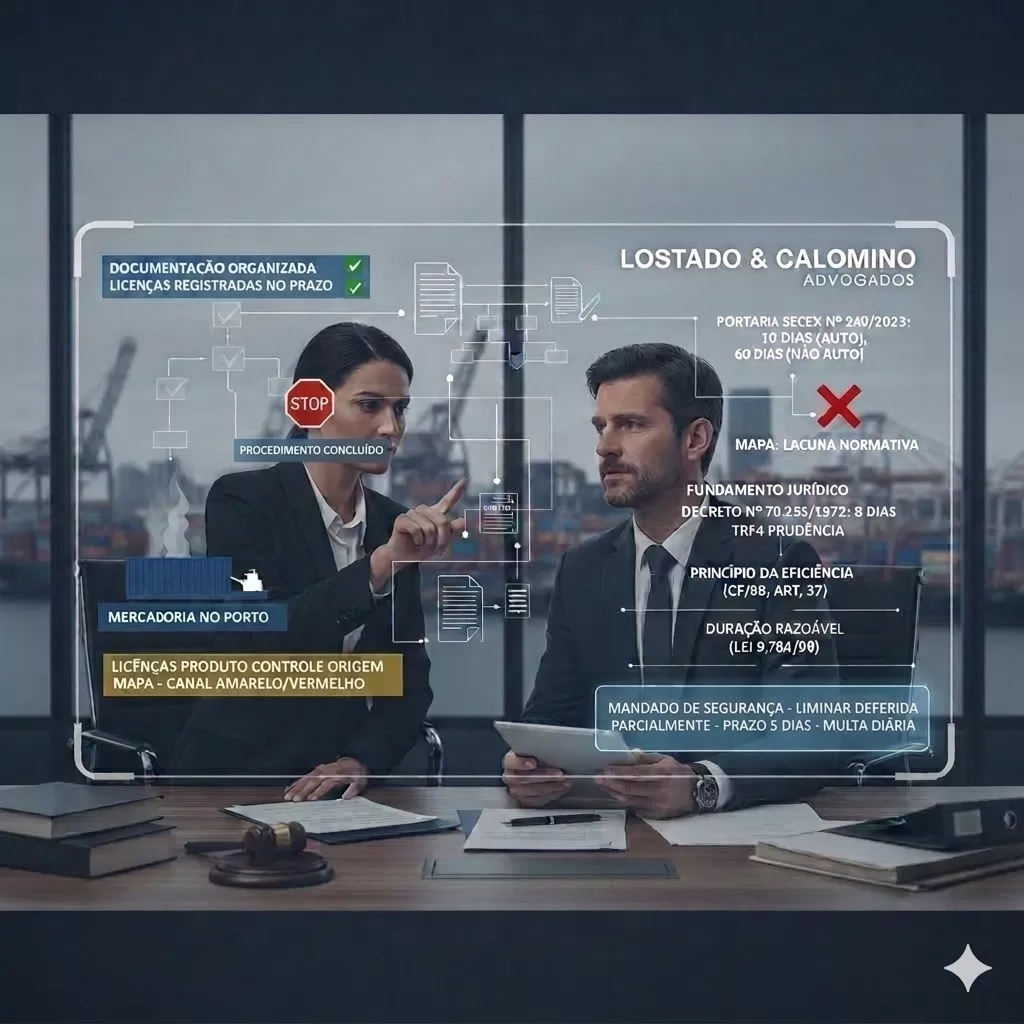

Ainda assim, veio o golpe. A autoridade decidiu transformar um mero atraso documental em infração gravíssima, acusando o importador de “embaraço à fiscalização” e propondo a cassação integral do registro para operar no comércio exterior.

Sim: uma empresa inteira, com operações marítimas em curso, volume fabril elevado e centenas de funcionários, poderia perder o direito de funcionar por causa de um atraso já sanado e devidamente multado.

O que estava descrito no procedimento administrativo? Que a própria fiscalização admitia que todos os documentos foram entregues e o procedimento teve curso normal. Ou seja: nenhum embaraço, nenhuma obstrução, nenhuma conduta que justificasse cassação. E mesmo assim, insistiu-se na penalidade mais extrema disponível no arsenal sancionatório

Uma verdadeira tentativa de transformar um erro formal, corrigido e comprovadamente inofensivo, em uma pena capital administrativa.

Após demonstrarmos não só o erro de capitulação, a ausência de motivação concreta para cassação, evidenciamos que não houve embaraço em nenhuma acepção legal e ainda, a prova da desproporcionalidade entre o fato e a norma aplicável era gritante e não haveria outro caminho senão o Poder Judiciário.

Pois, quando a administração aplica a pena máxima sem fato que a justifique, o sistema deve quebrá-la. Pois quem paga essa conta? Naturalmente, o importador, o mercado, os trabalhadores, a cadeia produtiva e a própria credibilidade do controle aduaneiro.

Uma tipificação errada não é detalhe, é um vício insanável.

Deborah Calomino

Advogada e Sócia Diretora da Lostado & Calomino Sociedade de Advogados.

Pós-Graduanda em Direito Tributário e Aduaneiro pela PUC Minas.

Pós-graduada em Direito Internacional (MBA – Abracomex).

Vice-Presidente da Comissão de Direito Aduaneiro de Santos e Membro da Comissão de Direito Aduaneiro de São Paulo.